3. MATEMATIK PENGGUNA : SIMPANAN DAN PELABURAN, KREDIT DAN HUTANG

3.1 Simpanan dan Pelaburan

Murid boleh:

3.1.1 Mengenal pelbagai jenis simpanan dan pelaburan.

3.1.2 Membuat pengiraan yang melibatkan faedah mudah dan faedah kompaun bagi simpanan, dan seterusnya

menerangkan kesan perubahan tempoh, kadar faedah atau pulangan dan kekerapan pengkompaunan terhadap

nilai masa hadapan simpanan.

3.1.3 Membuat pengiraan yang melibatkan nilai pulangan pelaburan, dan seterusnya menerangkan faktor yang

mempengaruhi pulangan pelaburan serta kesannya.

3.2 Pengurusan Kredit dan Hutang

Murid boleh:

3.2.1 Menjelaskan maksud kredit dan hutang, dan seterusnya menghuraikan pengurusan yang bijaksana tentang kredit dan hutang.

Nota:

Aktiviti penerokaan perlu dijalankan.

Pinjaman segera perlu dibincangkan.

Kredit termasuk kad kredit dan pinjaman.

3.2.2 Mengkaji dan menghuraikan kelebihan dan kekurangan kad kredit dan penggunaannya secara bijaksana.

Murid boleh:

3.1.1 Mengenal pelbagai jenis simpanan dan pelaburan.

3.1.2 Membuat pengiraan yang melibatkan faedah mudah dan faedah kompaun bagi simpanan, dan seterusnya

menerangkan kesan perubahan tempoh, kadar faedah atau pulangan dan kekerapan pengkompaunan terhadap

nilai masa hadapan simpanan.

3.1.3 Membuat pengiraan yang melibatkan nilai pulangan pelaburan, dan seterusnya menerangkan faktor yang

mempengaruhi pulangan pelaburan serta kesannya.

3.2 Pengurusan Kredit dan Hutang

Murid boleh:

3.2.1 Menjelaskan maksud kredit dan hutang, dan seterusnya menghuraikan pengurusan yang bijaksana tentang kredit dan hutang.

Nota:

Aktiviti penerokaan perlu dijalankan.

Pinjaman segera perlu dibincangkan.

Kredit termasuk kad kredit dan pinjaman.

3.2.2 Mengkaji dan menghuraikan kelebihan dan kekurangan kad kredit dan penggunaannya secara bijaksana.

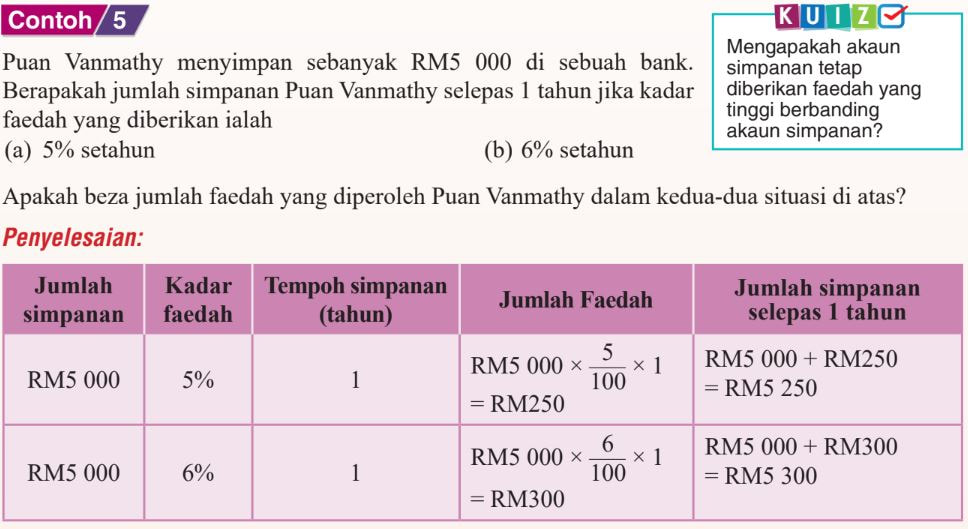

Faedah Mudah

Faedah mudah ialah ganjaran yang diberikan kepada penyimpan mengikut suatu kadar tertentu ke atas jumlah wang simpanan (prinsipal) untuk suatu tempoh masa (dalam tahun) yang tertentu.

Faedah mudah ialah ganjaran yang diberikan kepada penyimpan mengikut suatu kadar tertentu ke atas jumlah wang simpanan (prinsipal) untuk suatu tempoh masa (dalam tahun) yang tertentu.

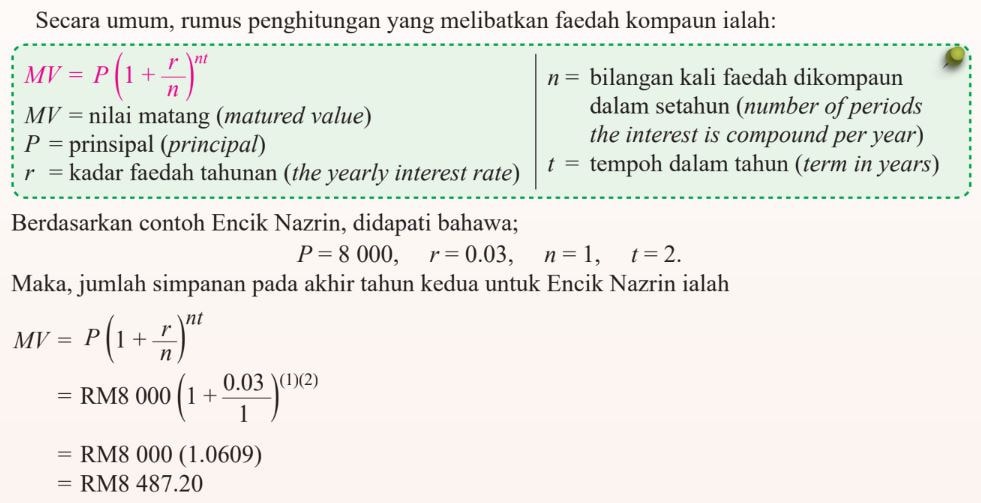

Faedah Kompaun

Faedah kompaun ialah faedah yang dihitung berdasarkan prinsipal asal dan juga faedah yang terkumpul daripada tempoh penyimpanan sebelumnya.

Faedah kompaun berbeza daripada faedah mudah dari segi jumlah simpanan yang akan digunakan untuk penghitungan faedah.

Bagi faedah kompaun, kekerapan pengkompaunan ke atas prinsipal boleh berbeza. Contohnya, dikompaun setahun sekali ataupun 3 bulan sekali dan sebagainya.

Faedah kompaun ialah faedah yang dihitung berdasarkan prinsipal asal dan juga faedah yang terkumpul daripada tempoh penyimpanan sebelumnya.

Faedah kompaun berbeza daripada faedah mudah dari segi jumlah simpanan yang akan digunakan untuk penghitungan faedah.

Bagi faedah kompaun, kekerapan pengkompaunan ke atas prinsipal boleh berbeza. Contohnya, dikompaun setahun sekali ataupun 3 bulan sekali dan sebagainya.

|

3.1.3 Membuat pengiraan yang melibatkan nilai pulangan pelaburan, dan seterusnya menerangkan faktor yang mempengaruhi pulangan pelaburan serta kesannya.

3.1.4 Membanding dan membeza potensi risiko, pulangan dan kecairan pelbagai jenis simpanan dan pelaburan. 3.1.5 Mengira purata kos sesyer bagi pelaburan saham menggunakan strategi pemurataan kos ringgit dan menjelaskan manfaat strategi ini. 3.1.6 Menyelesaikan masalah yang melibatkan simpanan dan pelaburan Pelaburan ialah langkah alternatif untuk mendapatkan pulangan pada masa hadapan dalam bentuk pendapatan semasa dan keuntungan modal. Jenis-jenis pelaburan adalah seperti berikut:

Saham

Sesebuah syarikat akan menerbitkan saham bagi tujuan mengumpul modal. Individu yang membeli saham daripada sebuah syarikat merupakan pemilik syarikat dengan syarat tertentu. Pemegang saham akan menerima pulangan dalam bentuk dividen dan keuntungan modal. Amanah Saham Amanah saham dikendalikan oleh syarikat unit amanah yang diuruskan oleh pengurus profesional yang bertauliah dalam bidang pelaburan. Mereka yang tidak mempunyai pengetahuan tentang pembelian saham boleh mendapatkan bantuan dari syarikat unit amanah untuk menguruskan wang mereka. Syarikat unit amanah mengumpulkan wang daripada para pelabur dan wang itu dilaburkan dalam pelbagai syarikat yang berpotensi dengan tujuan memberikan pulangan yang menguntungkan para pelabur. Hartanah Pelaburan atas aset tidak alih seperti rumah kediaman, kedai, tanah dan sebagainya merupakan pelaburan dalam hartanah. Pelabur perlu mengambil kira pelbagai aspek sebelum melabur. Faktor-faktor yang akan dipertimbangkan dalam pelaburan hartanah adalah seperti keadaan ekonomi, keupayaan menjana pendapatan iaitu sewa, lokasi serta prospek hartanah pada masa akan datang. Individu yang melabur dalam hartanah akan menerima pulangan pelaburan dalam bentuk sewa dan keuntungan modal. 3.2 Pengurusan Kredit dan Hutang Murid boleh: 3.2.1 Menjelaskan maksud kredit dan hutang, dan seterusnya menghuraikan pengurusan yang bijaksana tentang kredit dan hutang. 3.2.2 Mengkaji dan menghuraikan kelebihan dan kekurangan kad kredit dan penggunaannya secara bijaksana. 3.2.3 Mengkaji dan menghuraikan kesan pembayaran minimum dan pembayaran lewat bagi penggunaan kad kredit. 3.2.4 Menyelesaikan masalah yang melibatkan penggunaan kad kredit. 3.2.5 Mengira jumlah bayaran balik pinjaman dan bayaran ansuran, dengan pelbagai kadar faedah dan tempoh pinjaman yang berbeza. 3.2.6 Menyelesaikan masalah yang melibatkan pinjaman. |

Part 1 : Simpanan dan Pelaburan

Part 2 : Jenis-jenis Pelaburan

Part 3 : Pinjaman dan Faedah

Kaedah menguruskan kredit dan hutang dengan bijaksana

• Pengguna kad kredit perlu menjelaskan bayaran hutang dalam tempoh yang ditetapkan oleh bank untuk menikmati tempoh tanpa faedah. • Membayar jumlah penuh yang tertera pada penyata kad kredit. • Jumlah minimum yang dibayar oleh pemegang kad kredit memberi peluang kepada bank untuk mengenakan caj atas baki dan juga boleh menyebabkan caj bayaran lewat dikenakan. • Membayar pada tempoh diskaun tunai bagi pembayaran hutang. Kelebihan Kad Kredit • Pengguna kad kredit boleh menikmati sistem ganjaran dalam bentuk rebat tunai atau penebusan mata. • Tidak perlu membawa tunai yang banyak. • Kaedah pembayaran yang mudah dan cekap. • Kemudahan membeli barangan dan perkhidmatan atas talian. Kekurangan Kad Kredit • Dibebankan dengan caj-caj seperti yuran tahunan, caj kewangan (faedah), caj faedah pendahuluan wang tunai dan caj bayaran lewat. • Berbelanja lebih daripada sepatutnya. • Sesetengah kedai tidak menerima pembayaran melalui kad kredit. |

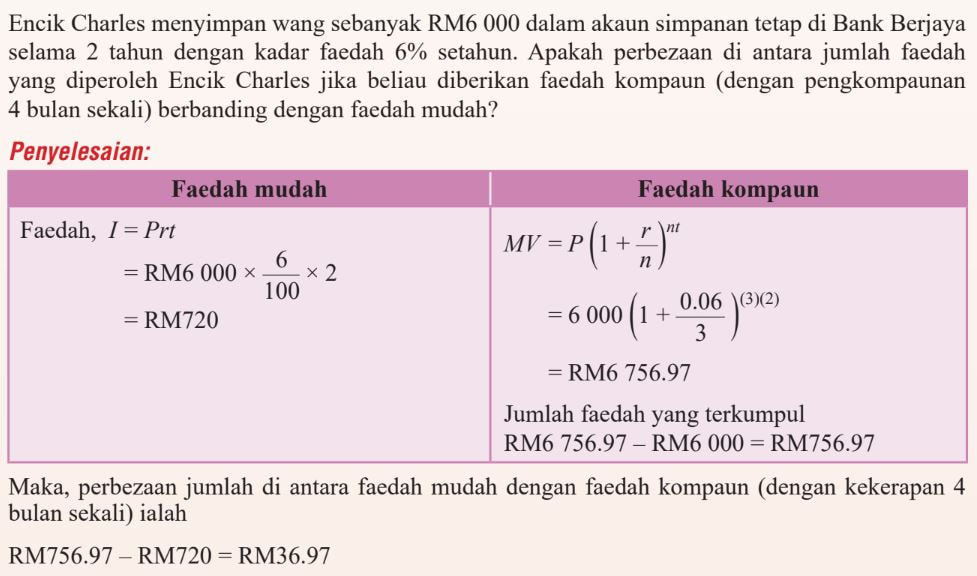

Berdasarkan pengiraan di atas, adalah jelas bahawa simpanan dengan faedah kompaun membawa pulangan yang lebih tinggi berbanding simpanan dengan faedah mudah.